FAQ: OKI vs IKE vs IKZE - czym się różnią i które konto wybrać?

Wprowadzenie

Jeśli inwestujesz (albo dopiero zaczynasz), prędzej czy później trafisz na skróty: IKE, IKZE, a teraz także OKI.

Wszystkie te konta mają jeden wspólny cel: zmniejszyć wpływ podatków na Twoje inwestycje.

Różnią się jednak zasadami, limitami i zastosowaniem.

Poniżej znajdziesz proste FAQ, które pomoże Ci zrozumieć różnice i dobrać konto do własnej strategii inwestycyjnej.

⚠️ To materiał edukacyjny - nie jest to porada inwestycyjna. Każdy inwestor powinien samodzielnie podjąć decyzję, dopasowaną do swojej sytuacji.

❓ Czym jest IKE?

IKE (Indywidualne Konto Emerytalne) to konto inwestycyjne, które pozwala nie płacić podatku Belki od zysków, pod warunkiem spełnienia warunków emerytalnych.

Najważniejsze cechy IKE:

- - brak podatku od zysków kapitałowych,

- - roczny limit wpłat (limit ike na rok 2026 wynosi 28 260 zł),

- - środki najlepiej trzymać długoterminowo (do wieku emerytalnego),

- - dostępne różne formy: ETF-y, akcje, fundusze, obligacje skarbowe (IKE Obligacje).

👉 IKE świetnie sprawdza się jako filar portfela emerytalnego.

❓ Czym jest IKZE?

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) działa podobnie do IKE, ale oferuje dodatkową ulgę podatkową już dziś.

Najważniejsze cechy IKZE:

- - wpłaty można odliczyć od podstawy opodatkowania w PIT,

- - podatek płacisz dopiero przy wypłacie (ryczałt 10%),

- - niższy limit wpłat niż w IKE (limit ikze na 2026 rok: 11 304 zł (dla osób fizycznych), a jeśli prowadzisz działalność gospodarczą — aż 16 956 zł),

- - także konto długoterminowe (emerytalne).

👉 IKZE często wybierają osoby na wyższym progu podatkowym, które chcą obniżyć bieżący podatek.

❓ Czym jest OKI?

OKI (Osobiste Konto Inwestycyjne) to planowane rozwiązanie, które ma dać inwestorom większą elastyczność niż IKE/IKZE, przy zachowaniu korzyści podatkowych.

Założenia OKI:

- - możliwość inwestowania do 100 000 zł bez podatku Belki,

- - w tym do 25 000 zł w lokaty i obligacje oszczędnościowe,

- - nadwyżka ponad 100 000 zł objęta niskim podatkiem od aktywów (ok. 0,8-0,9% rocznie),

- - brak „zamrożenia” środków do wieku emerytalnego,

- - konto dobrowolne.

👉 OKI może być idealnym rozwiązaniem dla osób, które chcą inwestować bez podatku, ale zachować pełną płynność.

❓ OKI vs IKE vs IKZE — szybkie porównanie

IKE

- - brak podatku Belki,

- - limit roczny wpłat,

- - cel: emerytura,

- - mniejsza elastyczność wypłat.

IKZE

- - ulga podatkowa tu i teraz,

- - podatek przy wypłacie (10%),

- - limit niższy niż IKE,

- - dobre przy wysokich dochodach.

OKI

- - brak podatku do 100 000 zł,

- - elastyczne wypłaty,

- - niski podatek od nadwyżki,

- - brak sztywnego wieku wypłaty.

❓ Czy można mieć wszystkie te konta jednocześnie?

Tak — i wiele osób świadomie łączy te rozwiązania.

Przykład:

- - IKE - ETF-y akcyjne (długoterminowo),

- - IKZE - dodatkowe inwestycje + ulga podatkowa,

- - OKI - elastyczne inwestowanie bez podatku,

- - konto obligacyjne IKE - stabilna część portfela.

To podejście pozwala maksymalnie wykorzystać dostępne parasole podatkowe.

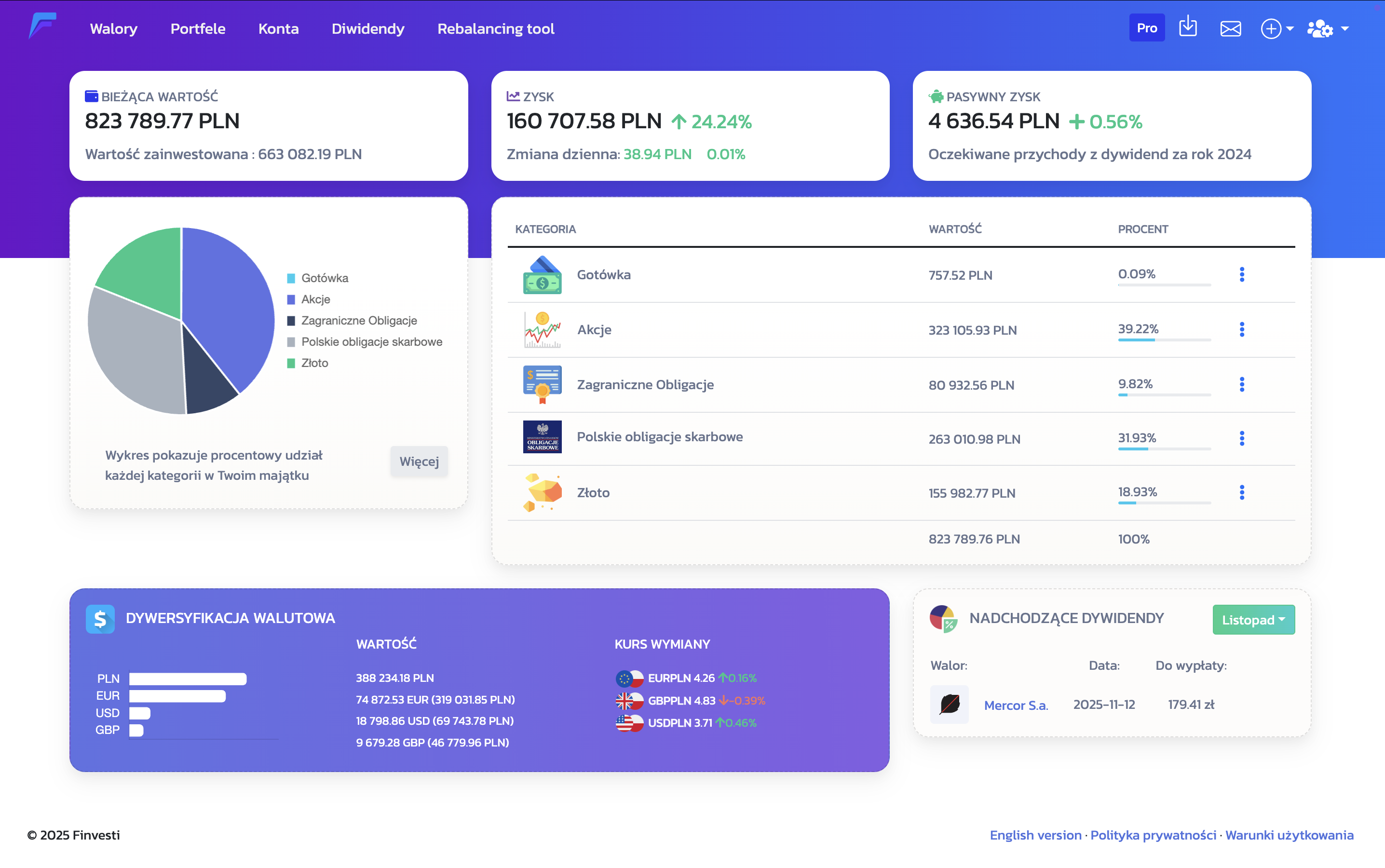

❓ Jak ogarnąć kilka kont inwestycyjnych naraz?

I tu pojawia się największy problem inwestorów:

chaos informacyjny - różne instytucje, różne konta, różne waluty.

Dlatego w Finvesti:

- - możesz dodać IKE, IKZE, konta maklerskie i (już wkrótce) OKI,

- - widzisz cały portfel inwestycyjny w jednym miejscu,

- - analizujesz strukturę portfela i jego wyniki,

- - korzystasz z narzędzi takich jak rebalancing portfela.

finvesti ike ikze oki w jednym miejscu

💙 Dołącz do grupy testowej Finvesti

Finvesti rozwijamy razem z inwestorami - Twoja opinia realnie wpływa na kierunek aplikacji.

🎁 W zamian za feedback oferujemy roczną subskrypcję PRO za darmo.

👉 Wystarczy wypełnić ankietę:

Dodaj komentarz

Brak komentarzy.